Децентрализованная и, самое главное − неизменяемая база данных или как ее называют блокчейн, долгое время считалась применимой только в криптовалютах для хранения истории платежей. Но это только один из вариантов применения новой технологии.

Новые идеи наглядно подсказали smart-контракты (на то они и «умные»). С их помощью можно реализовать защищенные от внешних изменений системы учета, документооборота, государственные реестры и т.д. Также они используются в инвестиционных проектах по модели ICO (initial coin offering, первичное размещение монет), неотъемлемой частью которых являются токены в криптовалюты. Начнем с определений.

Кто такой token?

Сразу обратим внимание читателей на тот факт, что понятие «токен = криптовалюта» не является полностью верным. Да, оба актива присутствуют только в электронном виде и могут быть получены в результате продажи/покупки товаров и услуг, а также действий, напрямую не связанных с экономикой, например, бонусы, призы и прочее. На первый взгляд, выпуск и продажа токенов ничем не отличаются от криптовалют, но на самом деле они ближе к передаче прав собственности (как это впервые было реализовано на платформе Ethereum), чем, собственно, к цифровым деньгам.

Если токены не деньги, то почему они так широко используются? Как всегда программисты и маркетинговые отделы усложняют то, о чем можно сказать простыми словами:

Это же самое, что акции или другие права требования на часть активов компании или доход. Их можно продавать, передавать в собственность другим владельцам по рыночной или оговоренной цене и условиям. Они могут торговаться на бирже, иметь производные инструменты (фьючерсы и деривативы) как это делает Bitcoin.

Что можно купить за токены?

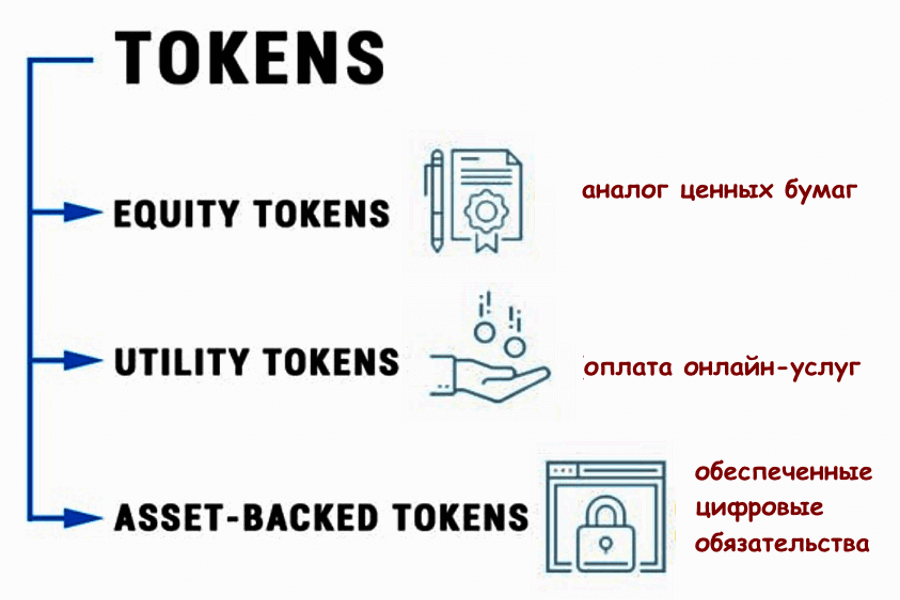

Давайте посмотрим, какие бывают эти «виртуальные активы»:

- Аналоги ценных бумаг (Equity tokens). Они, как и обычные акции, дают право их владельцу влиять на развитие компании или получать дивиденды от прибыли. Так работает фондовый рынок, где «права» инвестора определяются количеством вложенных средств и типом акции (обычные, блокирующие и т.д.). Тот факт, что такое явление часто отсутствует в ICO, закономерно приводит к переживаниям инвесторов по поводу вложенных средств. Но есть варианты, когда владелец большинства токенов все-таки имеет право применить дополнительные методы влияния, но для этого нужно знать реальные персональные данные основателей проекта.

К этой категории можно отнести сайты прямых (P2P) кредитов, когда владельцы кошельков одалживают или получают средства с последующим хранением данных в блокчейне. Так можно избежать жестких требований банка, но с другой стороны, запись в базе данных юридическим обязательством не является. Так что риск потери доверия есть всегда.

- Оплата услуг или премия за действия (аппкойны, англ. Utility tokens). Приложения и сервисы могут начислять бонусы пользователям. Пример подобных токенов – баллы, за которые можно сделать покупки внутри компьютерной игры или в Интернет-магазине. Не всегда компенсация реальными деньгами, как в случае пластиковых карт, может быть доступна, и криптовалюты будут хорошей альтернативой. В исходном коде Биткоин такой вариант был предусмотрен, но не получил развития и данный рынок теперь полностью принадлежит решениям на базе Ethereum.

- Подтвержденные цифровые обязательства (Asset-backed tokens). Здесь доля имеет реальное обеспечение (килограмм, человеко-час, расход электроэнергии) и может быть предметом судебных споров или оплаты услуг или товаров. В 2020 году ожидается рост подобных проектов, так как полностью «цифровые» ICO уже не вызывают интереса у серьезных инвесторов и фондов.

Откуда берутся токены?

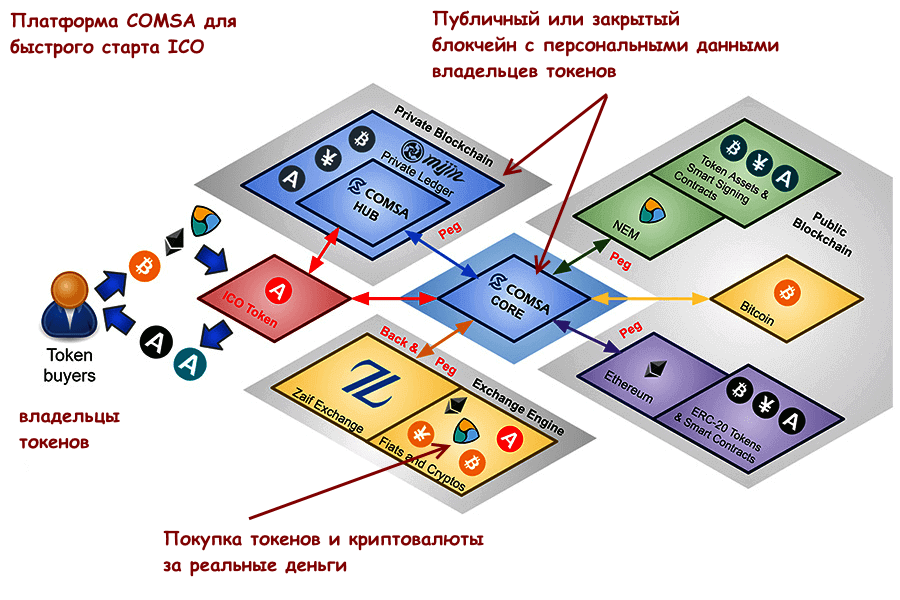

Переход права владения и операции купли/продажи обычных акций фиксируются в реестре, корректность которого гарантируют независимые организации (депозитарии). Простыми словами − это означает, что есть персональная ответственность за правильность данных в реестре. В случае токенов такого нет, все хранится в только в локальном блокчейне проекта. На рисунке один из примеров как это может быть:

Как и все ценные бумаги, электронные права можно конвертировать в реальные деньги (даже в рублях). Три самых популярных способа:

- Обратная продажа. ICO, как и «классическое» предварительное размещение акций (IPO) включает этап предварительной продажи долей по сниженной цене среди ограниченного круга инвесторов (presale). Когда проект официально вступает в стадию привлечения средств, курс может начать рост и тогда можно сделать продажу с прибылью. Также успешные проекты периодически проводят обратный выкуп прав, чтобы сократить объем выплаты дивидендов по ним.

- Пассивный доход от владения. Чем успешнее проект, тем доходнее токены, тем более, что на них должны начисляться проценты, то есть этот процесс ничем не отличается от банковских депозитов (в теории, конечно).

- Прибыль от биржевой торговли. Токен может торговаться на бирже − его цена может как расти, так и снижаться, давая возможность криптовалютному трейдеру зарабатывать всегда. Прибыль может быть на порядок больше обратного выкупа и дивидендов. Но риск потерь значительно выше.

Проблемы и будущее token

Начнем с достоинств:

- Можно быстро собрать требуемую сумму для развития нового проекта. Реально прибыльные (в будущем, разумеется!) проекты − слишком большой риск для банков и крупных инвесторов, к чему они, как правило, не готовы. Можно вспомнить тот же PayPal, который стал одной из самых крупных небанковских платежных систем, благодаря независимому инвестору Питеру Тилю, вложившему свои деньги, когда рынок был пуст и не было с чем сравнивать доходность.

- Главное, что отличает токены от иных инвестиционных проектов − возможность «хозяевам» проекта или криптовалюты держать полный контроль над своим бизнесом, в отличие от банковского и даже венчурного финансирования. Крупные инвесторы редко заинтересованы в развитии идеи, их больше заботит доведение ее до привлекательной рыночной стоимости и затем продажа крупной компании из этого рыночного сектора.

Теперь о проблемах, которые всегда есть и в любой сфере деятельности:

- Права владения хранятся в частном блокчейне

Для «чайников» такая идея с неизменяемым хранилищем выглядит хорошо. Но − только на первый взгляд. Опасная идея в том, что если подделать последовательность сделок (блоков), то с юридической точки зрения − а ведь блокчейн декларируется как замена бумажным документа − будет все «хорошо». Цепочки блоков прекрасно работают, когда идут денежные расчеты, они постоянно удлиняются и злоумышленники не успевают за ними.

А как быть с теми же реестрами права владения? Вполне можно создать (намайнить) нужное количество уникальных блоков и потом менять их в базе данных как захочется их владельцам. И разобраться, чем отличается реальная информация от фальшивой, сможет только специалист. Теперь понятна позиция Комиссии по надзору за рынком ценных бумаг США (SEC), требующая регистрации эмиссии цифровых акций по такой же «жесткой» схеме, как и обычных. Тогда их инспекторы будут иметь доступ к базе данных, копия прав собственности будет храниться на серверах SEC.

- Ожидание, что токены постоянно будут расти в цене

Это естественное желание не только для жителей exСССР – каждый человек не против такого «счастья» в виде стабильного пассивного дохода. Банки и биржевые спекулянты тоже об этом знают, поэтому постоянно генерируют и поддерживают ажиотажный спрос. Еще раз скажем, что, по сути, им все равно, куда пойдет цена − они зарабатывают на движении, а не значении котировки. Слишком резкий рост также может быть невыгодным для проекта ICO – постоянное оглядывание инвесторов и трейдеров «как там Биткоин» с соответствующей реакцией может существенно ухудшить положение компании, которая вложила средства инвесторов в реальные секторы экономики.

И что в результате?

Несмотря на множество проектов ICO, которые не справились с заявленными возможностями или оказались откровенно мошенническими, можно сказать, что токены в криптовалюте дали мировой экономике новый стимул для развития, Цифровая экономика продолжает развиваться и приносить хороший доход инвесторам.