Деньги – важный этап развития человека как личности и общественной единицы. Валюта прошла сложный путь от формы «обмена» до средства «платежей», а теперь блокчейн и токены стали нормой жизни.

Сейчас деньги почти перестали быть реальными, пластиковые карты практически вытеснили наличные. Естественно, должен был появиться крайний вариант в виде полностью цифровых денег (англ. cryptocurrencies − криптовалюты). На первый взгляд все сложно, но мы попробуем рассказать, как работает криптовалюта простыми словами.

История и особенности

Для большинства людей «цифровые деньги» связаны только с Биткоин (англ. Bitcoin), но это не совсем так. Первые теоретические разработки того, что мы сейчас называем криптовалютами, появились задолго до появления первого BTC. Технология «слепой подписи», в которой оба участника сделки остаются анонимными, и хранение транзакции в неизменном виде в базе данных (механизм blockchain) впервые упоминается в работах Девида Чаума, Адама Бека и Ника Сабо еще в 1983-1997 гг.

Превращение теории в практику произошло в октябре 2008 года после появления в сети Интернет статьи «Биткоин, как цифровая пиринговая наличность» некоего «Сатоши Накамото». Ему первому удалось решить основные проблемы анонимной валюты: подделку монет и двойные траты. Повторное использование денежных единиц невозможно при использовании блокчейна, а каждая новая монета обязана иметь уникальный хеш-код. Автор предпочел остаться анонимным и делегировал дальнейшее развитие платежной системы некоммерческой организации Bitcoin Fourdation. С момента публикации и по настоящее время было предпринято много попыток узнать кто же такой «Накамото», но безрезультатно.

Как это работает?

Желающие подробно узнать технические особенности реализации криптовалют могут поискать подробную информацию в сети, а для «чайников» достаточно знать (и понимать!) несколько базовых принципов:

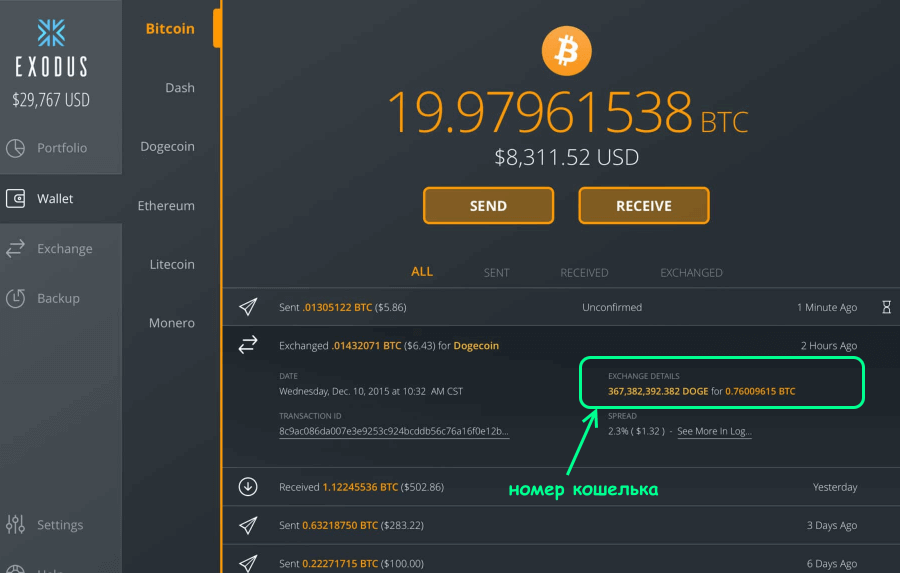

- Соблюдается полная анонимность финансовых транзакций. Если при открытии банковского счета приходится предоставлять все больше персональных данных и поддерживать их актуальность, для открытия криптовалютного кошелька даже не нужен E-mail, достаточно установить приложение, пополнить баланс и сразу начать платежи. Единственная проблема полной конфиденциальности – невозможность отзыва ошибочного платежа.

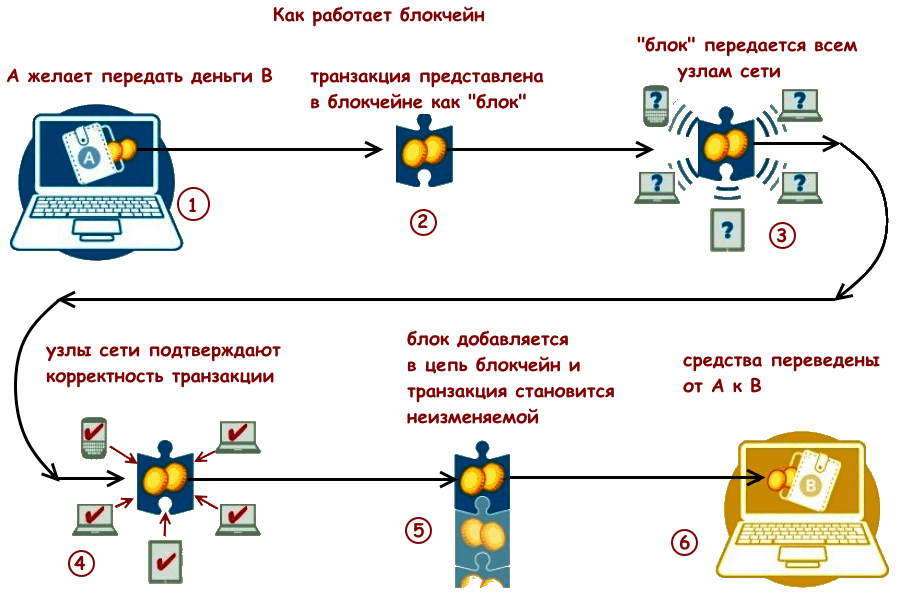

- Платежная система не имеет центрального расчетного и эмиссионного центра. Кошелек (кроме онлайн и мобильных версий) работает как полноценный узел сети и содержит полную копию блокчейн с момента первой транзакции. Данный подход гарантирует 100% работоспособность системы — отказ одного или нескольких узлов не является критическим. В отличие от «классических» платежных систем, таких как SWIFT и Visa/MasterCard.

- Blockchain гарантирует неизменность финансовой информации. Изменить данные завершенных транзакций «задним» числом невозможно, что исключает двойные траты. Узел (кошелек) хранит полную (или большую часть) базу данных, информация в открытом виде и доступна для просмотра. По мнению Накамото это должно повысить безопасность платежной сети, но это спорный вопрос.

Теперь зная базовые принципы, мы можем дать определение, что же такое «цифровые деньги»:

Криптовалюта (цифровая наличность/валюта/деньги) – это анонимное средство платежа за товары и услуги на основе криптографических алгоритмов, не имеющее наличного эквивалента. Выпуск денежных единиц (эмиссия) не находится под контролем банковских или государственных структур. Криптовалютные денежные знаки могут обмениваться на реальные (фиатные) деньги по оговоренному участниками сделки курсу.

Откуда берется криптовалюта?

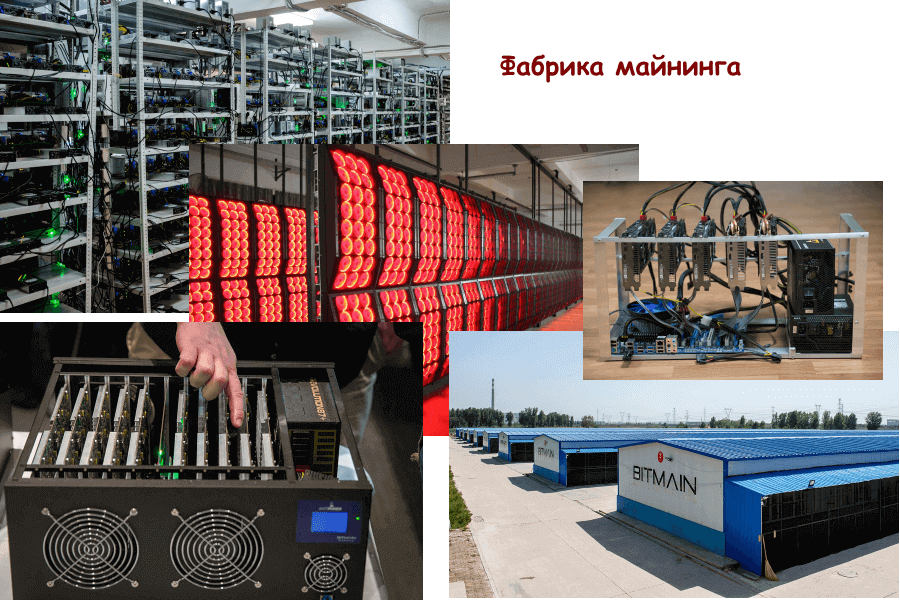

Прочитав предыдущий абзац, возникает закономерный вопрос – если глобального эмиссионного центра нет, то откуда берутся новые монеты? Ответ: используя майнинг или «добычу», в результате чего создаются новые уникальные хеш-коды (блоки) для подтверждения переводов. За каждый новый код выплачивается вознаграждение в соответствующей цифровой валюте, которую потом можно поменять на реальные деньги и, таким образом, получить понятный всем доход.

Если вы решили создавать новые монеты следует знать, что все виды криптовалют делятся на две группы:

- Максимальное количество монет в системе ограничено (таким образом сдерживается инфляция), но они генерируются (майнятся) постепенно, причем на поиск следующего блока требуются все больше вычислительных мощностей. По такой схеме работает Биткоин и его клоны, такие как LiteCoin, а также Ethereum.

- Все монеты выпущены заранее, занесены в блокчейн и находятся под контролем нескольких разработчиков или некоммерческой организации. Для того чтобы получить вознаграждение пользователь должен установить узел подтверждения транзакций (ноду) и чем больше операций тем больше прибыль. Так работают Ripple, Peercoin и многие другие валюты последних лет.

Конкурировать с «фабриками» майнинга чтобы получить новый Биткоин обычному пользователю нереально. Лучше выделить отдельный компьютер под «ноду» и получать пусть меньший, но стабильный доход.

Как получить и тратить?

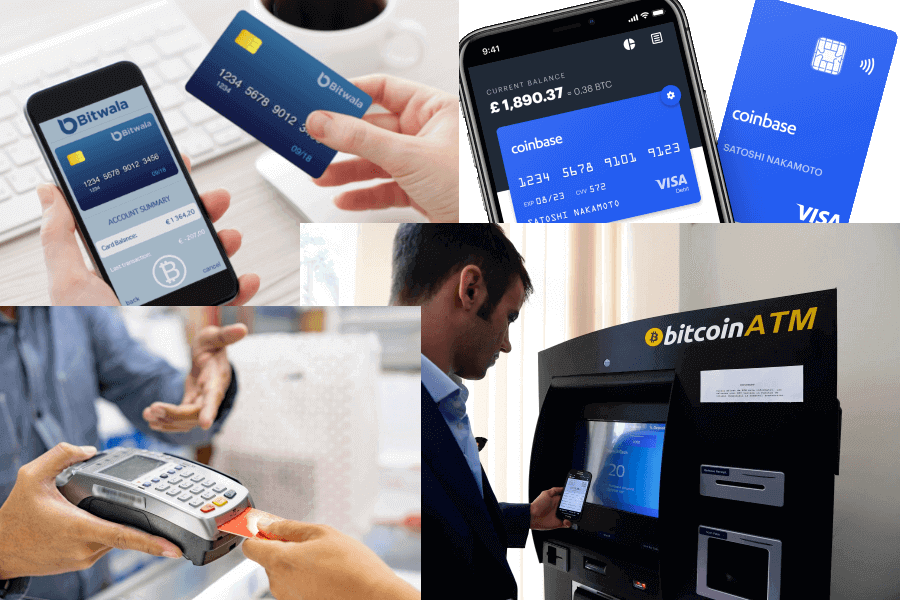

Пополнить баланс кошелька можно через Интернет-обменники электронных денег или специализированные сервисы, в которых даже можно получить пластиковую карту Visa/Mastercard для снятия наличных в банкоматах и безналичных расчетов. Основные валюты поддерживаются всеми крупными фриланс-биржами, что может быть выгодно при налоговом планировании.

Как тратить цифровые деньги? В Интернет достаточно предложений от доступа к игровым сервисам и электронным услугам до поставки реальных товаров. Правда в последнем случае приходится указывать данные получателя, что снижает уровень конфиденциальности, но возможно для определенной части пользователей это допустимо.

Как заработать?

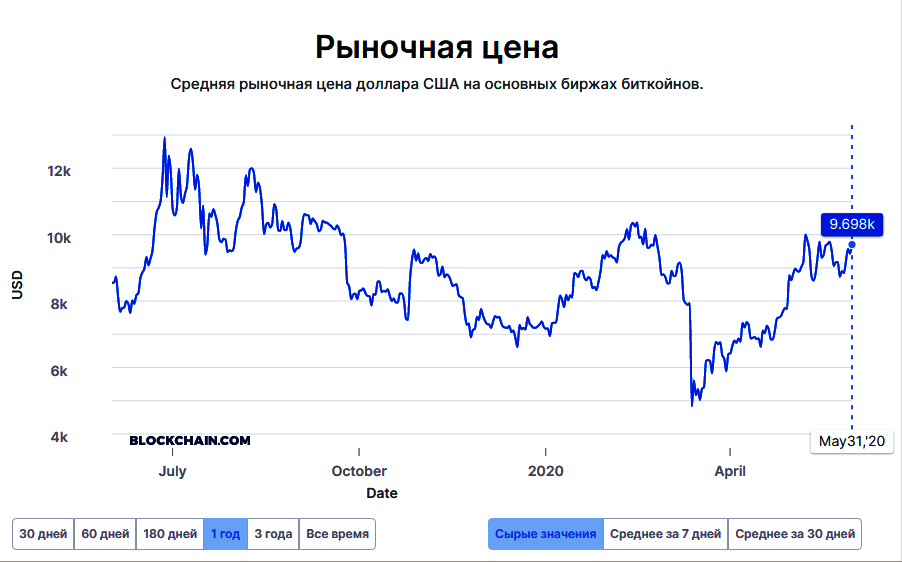

Если не заниматься майнингом то самый простой вариант приобрести цифровые монеты, подождать роста и продать на пике цены. Многие инвесторы так и поступили в декабре 2017 г. когда Чикагская товарная биржа включила в свой листинг фьючерсы на Биткоин (динамику курса можно смотреть тут).

В период наивысшего ажиотажа цена достигала $20 тыс. за один фьючерсный BTC, затем произошел резкий обвал, цена так и не вернулась назад, оставшись на уровне 9,5 – 10 тыс. долларов. Конечно и это немало, но на самом «дне» котировка падала до 4,5 – 5 тыс. долларов и миллионы инвесторов получили огромные убытки.

Для профессиональных трейдеров и финансистов такое поведение рынка было вполне объяснимо. Когда актив не связан с реальным сектором экономики и цену формируют только отзывы и человеческий «оптимизм», падение или рост курса на 20-30% в месяц выглядит вполне закономерным. Но, они зарабатывают на движении цены, и это им удалось дважды: и когда цена росла, и когда быстро падала вниз. Тем более, что движение почти всех криптовалют прекрасно отрабатывается проверенными моделями технического анализа.

Среди других способов получения дохода можно выделить еще два:

- Биржевой арбитраж. В отличие от централизованного фондового и даже валютного рынка который несмотря на отсутствие единого расчетного центра поддерживает баланс котировок криптовалютные торговые площадки полностью независимы. Это означает, что разница в курсах того же Биткоин может быть достаточной для получения дохода только от операций купли/продажи т.е. практически «пассивно». Единственное требование: большой депозит, постоянный мониторинг курсов и быстрая реакция на изменения.

- Инвестирование в криптовалютные фонды и проекты ICO (Initial coin offering). Оба варианта предусматривают, что инвестор в обмен на вложения получает цифровые «токены» являющиеся аналогом акций или фондовых долей. Затем на них начисляются проценты или они торгуются на бирже. Как показала статистика последних 2-3 лет, абсолютное большинство подобных проектов представляли собой банальные финансовые пирамиды. Так что вкладывать в них могут только самые отчаянные обладающие лишними средствами.

Это законно?

Данный вопрос необходимо рассматривать следующим образом: законность выпуска (майнинга), владения и оборота (средство платежа) криптовалют.

Начнем с майнинга. Практически во всех странах получения в процессе майнинга и хранение цифровых монет не несет негативных правовых последствий для их владельцев как это сделано, например, в России. Также разрешены некоммерческие переводы средств между кошельками и их конвертация в фиатные деньги (необходимо уточнение по конкретной стране, но в целом ситуация положительная).

Со средством платежа ситуация более сложная. Так Еврозоюз, Япония, Гонконг разрешают использование криптовалют в коммерческом обороте в отличие от США, где они приравниваются к ценным бумагам и для их покупки/продажи требуется специальная лицензия. В 2020 году это стало непреодолимым препятствием для выпуска валюты Gram (TRON) от мессенджера Telegram. Рзаработчикам так и не удалось прийти к юридическому консенсусу с Комиссией по ценным бумагам США (SEC) и проект пришлось свернуть. Похожие проблемы с регуляторами по обе стороны Атлантики испытывает Facebook со своей валютой Libra.

Если оставить в стороне лозунги сторонников анонимных платежей о «заговоре мировой финансовой системы против светлого будущего» следует признать, что именно анонимность с точки зрения государства есть основное препятствие на пути признания цифровых валют. Во-первых, на примере магазина запрещенных товаров SilkRoad сложно убедиться в легальности средств и вычислить владельца подобных площадок, во-вторых, если обе стороны сделки неизвестны, как защитить права покупателя товаров и услуг от мошенничества. Поэтому существенных подвижек в данном направлении в ближайшем будущем, вероятнее всего, не предвидится.

И что в результате?

Мы рассмотрели, как работают криптовалюты простыми словами, и еще раз зададим вопрос можно ли на них заработать? Да, это реально, если не рассматривать этот актив как средство хранения средств по типу банковского депозита. Доход возможен только в трейдинге – торгуйте на повышении волатильности, занимайтесь межбанковским арбитражем, если средства это позволяют и можете получить прибыль больше чем на Форекс и фондовом рынке.