Инвестирование или трейдинг ценными бумагами, биржевыми товарами и активами сопряжено с риском. Основную долю этого риска составляет неопределенность событий в будущем. Т.е. ни трейдер, ни инвестор, никто точно не знает, как в будущем будет вести себя цена на акции, облигации или на нефть. Этот фактор вероятности событий, как рыночный риск, хеджируется или страхуется несколькими способами.

Если говорить о долгосрочном инвестировании в акции, то хеджирование осуществляется за счет диверсификации портфеля, выбора самых надежных эмитентов. В трейдинге (или краткосрочном инвестировании), особенно, на таких волатильных и плохо прогнозируемых активах, как форекс (валюты), сырьевые товары, в бинарных опционах или крипте, применяются инструменты срочного рынка — фьючерсные контракты, опционы и валютные свопы.

Основное достоинство этих производных инструментов — ограниченный период действия, что существенно снижает фактор временного риска. Главную роль в работе таких инструментов выполняет дата экспирации или время прекращения действия срочного контракта, будь то фьючерс или опцион.

В этой статье будет рассказано простыми словами не только о том, что это такое время экспирации фьючерсных контрактов, но и как использовать методику работы со временем действия производного финансового инструмента.

Понятие об экспирации, базовые характеристики

Существует множество академических, сложных определений, что такое экспирация, но даже Википедия до конца не дает полное описание.

В общем виде экспирация в трейдинге – это дата (точное время), когда истекает срок действия конкретного срочного контракта (или производного контракта – дериватива). Каждый производный контракт, основанный на базовом активе, такой как акция, товар или валюта, имеет дату истечения срока действия.

Производный контракт, основанный на базовой ценной бумаге, активу существует только в течение определенного периода, который заканчивается в день истечения срока его действия. По истечении срока производный контракт окончательно урегулируется (фиксируется) между покупателем и продавцом.

Расчет по нему происходит одним из следующих способов:

- Физическая поставка (постановочный фьючерс): в случае физической поставки базовой ценной бумаги, актива по конкретному контракту (обычно это касается товаров) продавец контракта доставляет оговоренное количество покупателю, который платит за него полную цену.

- Расчет наличными — это означает урегулирование разницы между спотовой ценой и ценой дериватива путем обмена денег, а не самой базовой ценной бумаги.

- автоматическое прекращение действие контракта без взаимных обязательств между участниками сделки.

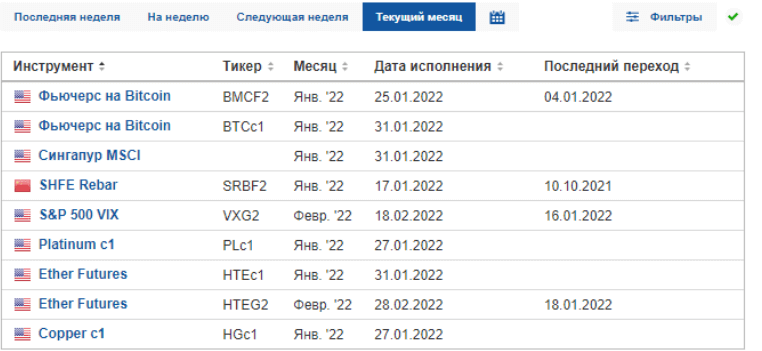

Периоды действия производных контрактов в биржевой торговле имеют обычно стандартные временные периоды. На Московской бирже (МОЕХ) используются сроки контрактов 30, 90, 120 дней. В случае, например, индийских фондовых бирж датой истечения всех срочных инструментов является каждый последний рабочий четверг месяца, в котором истекает срок действия контракта.

В криптотрейдинге существуют свои особенности — там применяются бессрочные контракты, например, по ВТС или ЕТН. В этом случае условия прекращения контракта оговариваются самими участниками сделки.

В бинарных опционах сроки действия контрактов (в силу специфики этого инструмента) от 1 минуты до нескольких часов.

В спецификации каждого такого контракта дериватива всегда указывается его период действия, дата и время экспирации. Как правило, в биржевой торговле фьючерсами существуют специальные календари, где можно узнать дату истечения очередного контракта.

Дата экспирации может быть по желанию трейдера перенесена на другой срок или период, с помощью, так называемой, операции roll over. Это перенос торговой позиции по фьючерсу или его пролонгация. Возможность «ролл — овера» указывается в спецификации контракта, и за это взимается дополнительная комиссия со стороны брокера или биржи (торговой платформы). В криптовалюте таких опций нет, так как там используются бессрочные фьючерсы.

Методика работы с датой экспирации (рекомендации)

В независимости от того какой тип срочного контракта, дериватива применяется, следует помнить следующие важные вещи:

- По мере приближения к дате экспирации цена актива стремится к цене по контракту. Это необязательно случится именно так. Ситуация на рынке может измениться в любой момент кардинально. Но с большей долей вероятности 70- 80%, на устойчивом тренде это правило работает.

- Чем ближе момент к дате экспирации, тем дороже стоит контракт или опцион, тем меньше премия за риск. Обычно стоимость контракта изменяется пропорционально, вплоть до того момента, в какое время проходит экспирация. Как высчитывается время и стоимость контракта в этом случае? Простым арифметическим действием: общий срок длительности контракта минус кол-во дней до даты истечения контракта и все это умножается на среднюю дневную (часовую) ставку стоимости контракта

- Даты экспирации сопровождаются рисками повышенной волатильности, турбулентности на рынке. Всегда есть вариант, что крупный игрок (маркет — мейкер) может специально краткосрочно «двинуть» цену базового актива так, чтобы исполнить контракт по фьючерсу с выгодой для себя. Есть моменты на финансовых рынках, когда по времени совпадают даты экспирации трех типов срочных контрактов – месячные, квартальные и годовые. В американской практике такие дни называют «Triple Witch day» (буквально – «день трех ведьм»). Это дни (обычно они приходятся на август – сентябрь) самой высокой волатильности и непредсказуемости на рынке. В такие периоды новичкам рынка следует быть вообще вне сделок.

- Еще один важный вопрос — как подобрать таймфрейм фьючерса чтобы лишний раз не переносить контракт, делать ролл — овер. Здесь все зависит от типа базового актива. Каждый из них имеет свои торговые циклы (средний статистический период между локальными минимумами максимумами).

Как выбрать время экспирации фьючерса в этом случае. Например, золото и серебро имеет средний торговый цикл — 40 дней. Валютные инструменты, типа «евро — доллар» или «евро — рубль» — 20-21 дней. Такие активы, как нефть, продовольственные товары (пшеница, какао, сахар) имеют сезонные торговые циклы 3 – 6 месяцев. Соответственно, зная эти моменты можно выставить срок действия контракта так, чтобы его начало или конец примерно совпадал со сроками начала и\или конца очередного торгового цикла базового актива.

В качестве заключения можно отметить следующее. Несмотря на столь простое понятие, как экспирация производных контрактов, с помощью этого метода можно построить эффективную (прибыльную) торговую тактику или стратегию. Используя торговые циклы, выбранных базовых активов, подбирая к ним даты экспирации фьючерсов, можно (почти без риска) покупать или продавать активы в будущем. Получать фактически запрограммированную прибыль.